「お金がなくてやりたいことができない…」

という方はいらっしゃいませんか?

そんな方は、まず家計簿をつけて、ライフプランシミュレーションを作ってみることをおすすめします。

プランをたてると、必要なお金の額がわかり、そのための対策を立てられます。

我が家も家計管理をコツコツとやって、プランを立て、目指す世帯収入を決め、転職活動を始めることができました!

・お金がなくてイライラするのをやめたい

・お金がない不安を解消したい

という方に向けて書いています!

転職を少しでも考えているなら、ビズリーチがおすすめ。

レジュメを登録しておけば、あとはオファーがくるので待ってるだけでOK。

企業や、ビズリーチの審査を合格したヘッドハンターから求人が届きます。

ヘッドハンターの質が高いし、求人の質もかなり良いです。

バリキャリ向けという印象でしたが、ワークライフバランスが整っている会社もたくさん紹介してくださいます。

友人も先日ビズリーチ経由で年収アップの転職していました!実は私も現在進行中でこっそり使ってます!

お金がないイライラが与える悪影響

ストレスが溜まる

お金がないとイライラしてしまいますよね。

やりたいことができなかったり、我慢することばかり。

買いたいものを諦めたり、行きたいところにいけなかったり。

子育てをしていると、学費も用意できるのか心配。

できればお金のことでイライラしたくないですよね。

ストレスの発散にまたお金を使ってしまう

ストレスが溜まると、そのストレスを発散するためにまた散財してしまう…という悪循環になりかねません。

「普段我慢しているから、今日は特別にお金をぱあーっと使おう!」というお金の使い方をしてしまう方もいらっしゃるのでは。

私もお金がない!という時の方がイライラして衝動買いしてしまったりしていたかも。

ストレスが溜まるとお金がなかなか貯まらないんですね。

ストレスで体調が悪くなるとまたお金がかかる

ストレスは万病の元。

病気になると、またその病気を治すためにお金がかかります。

病院に通ったり、薬を買ったりしないといけないですもんね。

体調が悪くなると仕事にも行けなくなって、給料も減ってしまうなど悪循環。

ストレスを溜めないというのも大事ですね。

イライラを解消する方法

体を動かす

体は少し疲れていても、運動すると気持ちはすっきりする!という経験は誰しもあるはず。

お金がないことばかり考えていると、ついつい気持ちもネガティブになりがち。

散歩やランニングなど、手軽にできることを生活に取り入れてみましょう。

体を動かすことで、気持ちを切り替えるきっかけにもなります。

瞑想をする

自宅で簡単にできることとしては、瞑想もおすすめです。

イライラは、いろんなことを考えすぎて脳が疲れてしまっている状態。

瞑想することで一度リセットすることができます。

やりかたは簡単。

椅子に腰掛け、目を軽くつむってゆっくり深呼吸するだけ。

呼吸を感じ、体の状態に目を向けることで、穏やかな気持ちになります。

5分くらいですっきりします!

瞑想アプリなどもあるので簡単にできますよ。

そもそもお金のことでイライラしない方法

家計管理をする

お金がなくてイライラする、という方はまずは支出を把握することから始めましょう。

何にいくら使っているかがわかると、そこから対策が立てられるからです。

私はマネーフォーワードMEを使っていて、クレジッドカードなどを自動連携しています。

(画像は公式サイトより引用)

(画像は公式サイトより引用)

クレジットカードなどの情報を自動で家計簿に反映してくれます。

円グラフで何をどれくらい使ったのかをみることもできます。

科目ごとに月平均も見ることができます。

我が家の場合は食費はこんな感じですね。

仕組み化していると簡単に続けられますよ!

漠然と「なぜかお金がない」が無くなるので、イライラ解消の第一歩になります。

ライフプランシミュレーションで必要なお金を把握する

支出がわかったら、今度はライフプランシミュレーションを作ってみましょう。

ライフプランシミュレーションとは、人生全体でどれくらいお金がかかるかを把握するものです。

教育費や老後資金が足りるのかを知ることができます。

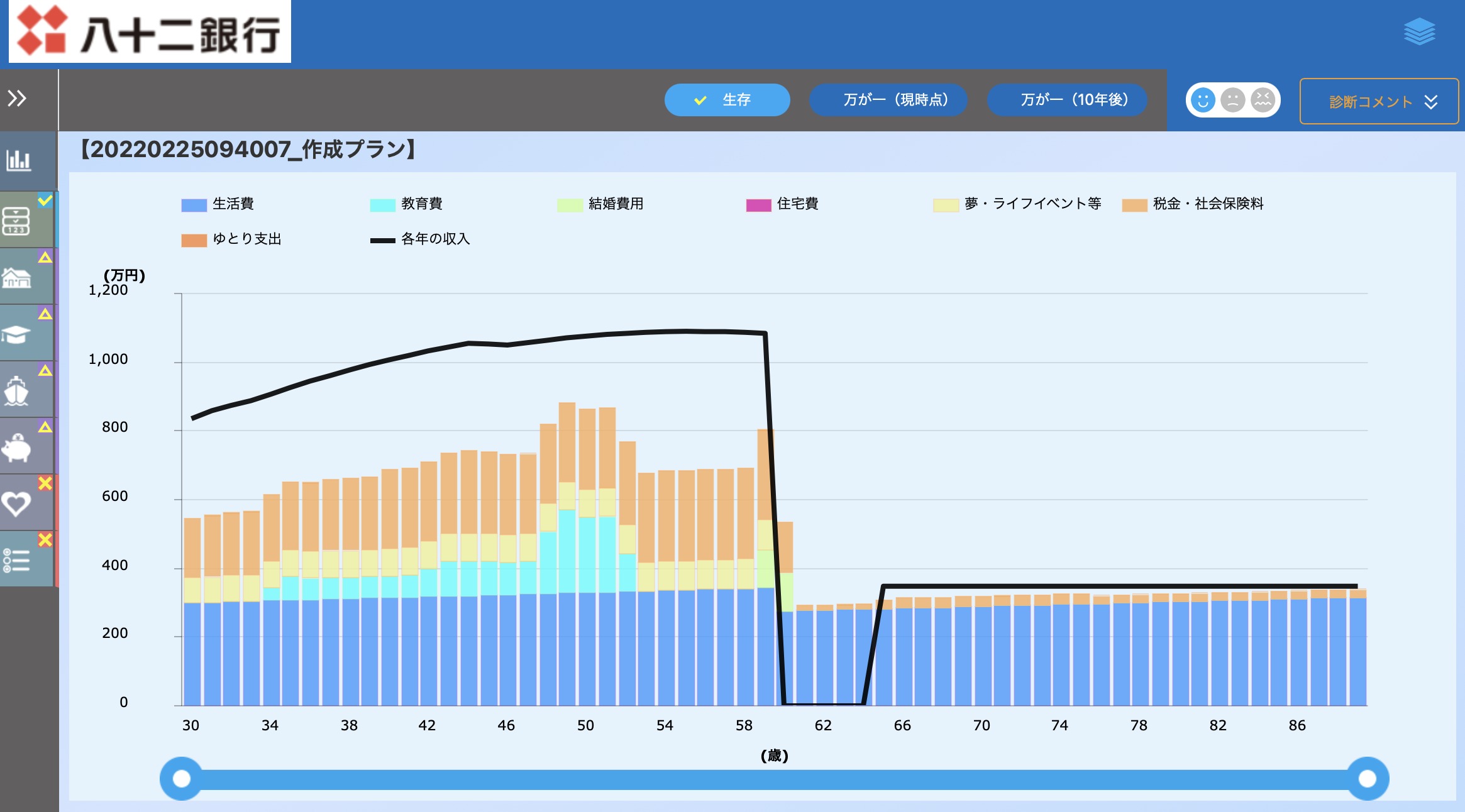

我が家は八十二銀行のライフプランシミュレーションを使って作成しました。

(画像は公式サイトより引用)

だいたいわかれば良い、という方は年齢や収入、生活費を入れるだけでOK。

このように、グラフでわかるようになっています。

細かく把握したい、という方は学費のことや旅費などのゆとり費、住宅購入や車のことなど、各項目を左側のタブから記入できます。

定期的に見直しは必要ですが、一度作ってみると見通しが立つので、対策も立てやすくなります。

画像は仮に30歳夫婦で世帯年収800万円、子ども0歳と1歳、生活費25万円で試算した場合の結果のグラフです。

「我が家がもし世帯年収1000万円あって、生活費が50万円だったらどうなるんだろう!」

「仮に世帯年収400万円で生活費20万円だったらどうなるんだろう?」

具体的に金額を入れて試算できるので、大体の目安がわかります。

今使っているお金だけでなく、将来使うお金がどれくらい必要なのか、どれくらいあれば十分なのかがわかります。

必要なお金を節約して捻出する

あとどれくらいお金があれば十分なのか、これで見通しが立ったと思います。

具体的に必要な金額がわかったら、そのお金をどうやって捻出するかを考えてみましょう。

固定費の削減

家賃、駐車場代、インターネット代、サブスク、光熱費など固定費を削ることができないか調べてみましょう。

変動費に比べて、固定費は一度削減できるとずっと効果が持続します。

私も産休中からがっつり家計の見直しに取り組み、年間10万円以上削減することができました!

面倒な作業ではありますが、一度、休みの日を使ってじっくり取り組んでみてください。

特に光熱費やインターネット代は、削減しても使い勝手がほとんど変わらないので、生活満足度があがりますよ。

変動費の削減

固定費をこれ以上削れない!となった場合、変動費もチェックしてみましょう。

食費や日用品、美容代や交通費だけではなく、飲み会、被服、お酒やたばこ、おやつやカフェ代など、チェックしてみると案外使ってるなー!というものがあるかも。

ここは削りすぎるとまたストレスが溜まるので、無理は禁物。

削っても対してダメージがないというところを探してみるのがおすすめ。

必要なお金を増やす方法を考える

節約でも足りない場合、増やすことも考えてみましょう。

節約はすぐ効果がでますが、ある程度やりきってしまうとそれ以上はストレスになるからです。

具体的には副業や転職がおすすめ。

減らすよりも案外ストレスが溜まらずに済むかもしれません。

副業で増やす

副業はいろいろありますが、例えば自宅でできるものであれば、クラウドワークスやランサーズなどのライター副業があります。

隙間時間に自宅で稼ぐことができておすすめ。

私も学生の頃やっていて、月2万円ほど稼いでいました!

自分のお小遣いを増やすのにはいいかも。

転職して年収をアップさせる

副業のようなお小遣いの金額だけでは足りない!という方には、転職がおすすめ。

副業は少しの金額であればすぐ手に入ることも多いのですが、たくさんの金額をすぐ手に入れることは難しいからです。

我が家も理想の世帯年収を算出したうえで、夫の目指す年収、私の目指す年収をきめ、転職活動を始めました。

理想の収入が得られる会社に転職するのが、一番手っ取り早いですね!

お金がいくら必要なのかがわかると、自分たち家族がどんな生活を送りたいのかが分かってきます。

お金のことだけではなく、家族でどんな生活が送りたいのか?ということも考えると、より家計管理にやる気がでますよ!

我が家はファミリーキャリアという観点で、何度も夫と話し合いを行いました。

ファミリーキャリアについては下記で説明しています。

子どもが産まれて、キャリア迷子になっているという方はいらっしゃいませんか? 夫婦でファミリーキャリアについて考え、話し合うと、答えが見つけられますよ! 私、そして我が家はキャリア迷子でした。しかしながら、ファミリーキャリアを夫婦[…]

家計管理をして、一歩前に進もう

お金がないイライラを解消する一歩は、家計管理から。

ライフプランシミュレーションをすることで、目指す家計を知ることができます。

不要な費用を削減しても足りない場合は、副業や転職がおすすめ。

ファミリーキャリアを考えてみるのも大切なことです。

目指す家計にちょっとでも近づいて、楽しい生活を目指していきましょう!

転職するなら転職エージェントの利用がおすすめ!

転職するなら転職エージェントの併用がおすすめです。

おすすめ転職エージェントについては関連記事で解説しているのでぜひご覧ください!

関連記事:30代男性がキャリアアップしたいときに使うべき転職サイト・エージェント4選

関連記事:30代子育て中でもキャリアを諦めない!女性におすすめの転職サイト・エージェント3選

すべて会員登録は無料なのでまずは登録から始めてみましょう!

おしまい!